AWVN

Wetsvoorstel VBAR ingediend bij Tweede Kamer: duidelijker toetsing arbeidsrelaties en nieuw rechtsvermoeden

22 juli 2025

Op 7 juli 2025 heeft de minister van Sociale Zaken en Werkgelegenheid een belangrijk wetsvoorstel naar de Tweede Kamer gestuurd: de Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden (VBAR).

Eerder besteedden we al verschillende keren aandacht aan dit wetsvoorstel, maar deze heldere en uitgebreide toelichting van de AWVN willen we onze lezers niet onthouden. De VBAR raakt aan fundamentele vragen over zelfstandigheid, werknemerschap en rechtszekerheid in de arbeidsmarkt. Daarom zetten we de belangrijkste punten nog eens overzichtelijk op een rij.

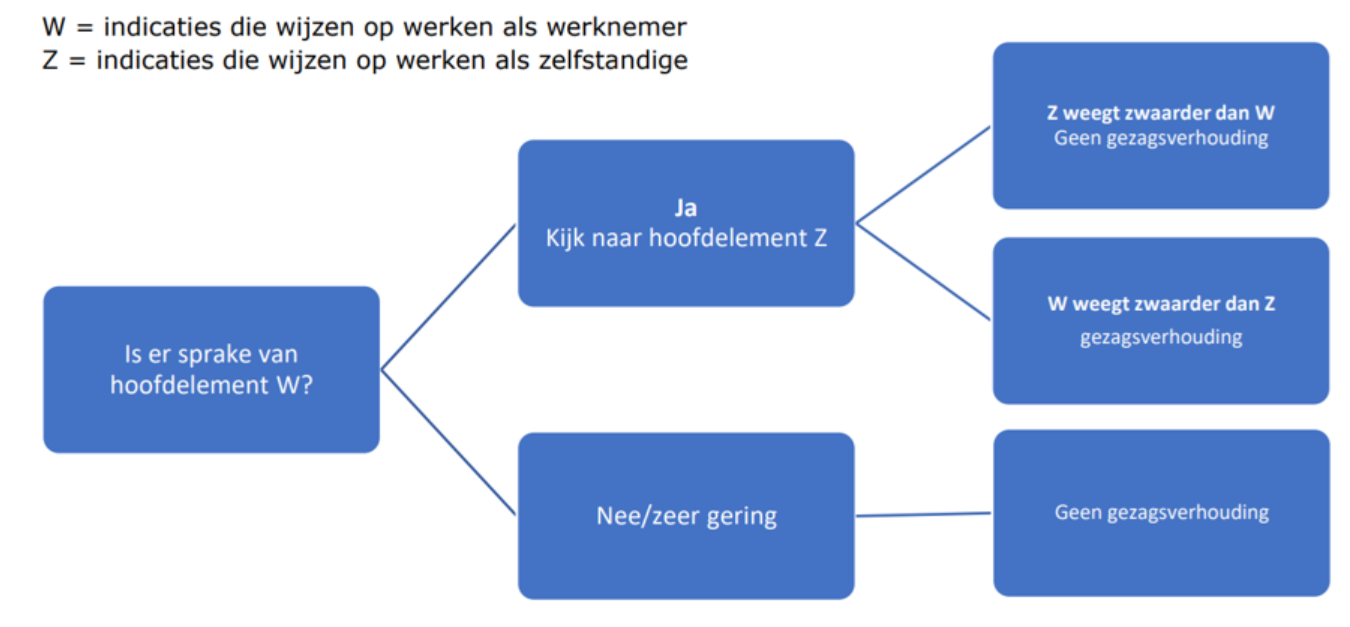

- Zie ook het schema onderaan dit artikel.

Deze wet beoogt schijnzelfstandigheid tegen te gaan en helderheid te scheppen in de vaak onduidelijke scheidslijn tussen werken als zelfstandige en werken in loondienst. Het antwoord op de vraag of iemand onder gezag werkt of daadwerkelijk zelfstandig is, heeft immers gevolgen voor onder andere arbeidsrecht, sociale zekerheid, pensioen en fiscale verplichtingen.

De VBARmaakt deel uit van een bredere hervormingsaanpak. Onder andere het afbouwen van fiscale voordelen voor zelfstandigen, het beëindigen van het handhavingsmoratorium (vanaf 1 januari 2025) en plannen voor een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen maken hier ook deel van uit. Naast de Vbar is ook de Zelfstandigenwet in voorbereiding. Deze wet, nog niet ingediend, wil – naar Belgisch voorbeeld – meer ruimte geven aan de intentie van partijen en vooraf zekerheid bieden over de aard van de werkrelatie.

Sociale partners, verenigd in de Stichting van de Arbeid, hebben positief gereageerd op het idee van een rechtsvermoeden, dat in beide voorstellen voorkomt. Volgens hen biedt dit een effectief middel tegen schijnzelfstandigheid aan de onderkant van de arbeidsmarkt. Het SER-MLT-advies onderschrijft dit. Het daarin opgenomen voorstel voorziet echter niet in een wettelijk toetsingskader, zoals dat in de Vbar wel wordt opgenomen.

Een helder toetsingskader: werken onder gezag of als zelfstandige?

De wet schrijft al sinds 1907 voor dat iemand die ‘in dienst van’ een ander werkt, als werknemer moet worden beschouwd. De uitleg van wat dat precies inhoudt is niet wettelijk vastgelegd, maar volgt uit uitspraken van de rechter. Bekende voorbeelden zijn de rechtszaken over de arbeidsverhoudingen van Deliveroo-bezorgers en Uber-chauffeurs. De VBAR bundelt deze jurisprudentie tot een overzichtelijk toetsingskader, dat handvatten moet geven aan zowel werkenden als opdrachtgevers. Dit toetsingskader wordt opgenomen in het Burgerlijk Wetboek (artikel 7:610) en verder uitgewerkt in een algemene maatregel van bestuur (AMvB).

De beoordeling start bij de vraag of er sprake is van werkinhoudelijke of organisatorische sturing (de ‘W’ van werknemerschap). Alleen als die in enige mate aanwezig is, wordt er verder gekeken naar de contra-indicaties – de signalen dat er juist sprake is van werken voor eigen rekening en risico (de ‘Z’ van zelfstandigheid). In totaal gaat het om vijf indicaties per hoofdelement, die samen het zwaartepunt in de werkrelatie moeten aanwijzen.

Indicaties voor werknemerschap (W)

Zie ook onder in schema.

- De werkgever kan instructies geven over hoe het werk moet worden uitgevoerd.

- Er is controle op het werk en mogelijkheid om in te grijpen.

- Het werk vindt plaats binnen de organisatie van de opdrachtgever.

- Het werk maakt structureel deel uit van de organisatie.

- De werkzaamheden worden uitgevoerd naast werknemers met soortgelijke taken.

Indicaties voor zelfstandigheid (Z):

- De risico’s en opbrengsten van het werk liggen bij de werkende zelf.

- De uitvoering is herkenbaar als zelfstandig.

- De werkende beschikt over specifieke kennis of vaardigheden die de opdrachtgever zelf niet in huis heeft.

- Het gaat om een opdracht van korte duur of met beperkt aantal uren.

- De werkende toont buiten deze opdracht ook ondernemerschap.

De aanwezigheid van indicaties uit hoofdelement W is een voorwaarde om te kunnen spreken van een arbeidsovereenkomst. Is daarvan geen sprake, dan stopt de beoordeling. Is er wel sturing, dan wordt die afgewogen tegen de contra-indicaties (Z). Op basis daarvan wordt beoordeeld of de relatie juridisch gezien een arbeidsovereenkomst is of zelfstandigheid rechtvaardigt.

Invoering van een rechtsvermoeden op basis van uurtarief

Het uurtarief wordt aangepast op basis van wijzigingen in het minimumloon en telkens naar boven afgerond. Als een totaalbedrag is afgesproken, mag de werkende aantonen dat het omgerekende uurtarief onder deze grens valt. Dit rechtsvermoeden geldt niet bij particuliere opdrachtgevers.

Werkenden kunnen zich hier zelf op beroepen, maar ook vertegenwoordigers zoals vakbonden of pensioenuitvoerders mogen dat doen. De Belastingdienst mag het rechtsvermoeden zelf niet toepassen, maar kan er wél op terugvallen zodra een rechter oordeelt dat er sprake is van een arbeidsovereenkomst.

Inwerkingtreding: per 1 juli 2026

Als de Tweede en Eerste Kamer instemmen, zal de wet op 1 juli 2026 van kracht worden. Er is geen overgangsregeling: dat betekent dat ook bestaande contracten vanaf dat moment aan de nieuwe regels moeten voldoen.